マンションの修繕積立金は、新築分譲時点では低めに設定されることが多いです。これは、毎月のランニングコストが安いと購入者に誤解させた方が売りやすいという売主都合の理由であることがほとんどです。

ですから、中古マンションを購入する時には、適正な修繕積立金がいくらぐらいであるかを考えて、比較することが大事です。

ちなみに、修繕積立金は不足気味のマンションが非常に多いため、それだけを理由にして購入すべきではないとまでは考えませんが、不足が大きな場合には購入後にその問題を改善する努力が必要だと知っておくべきでしょう。なかには、改善のハードルが高すぎるマンションもありますが。

修繕積立金額の目安として、1つのある基準をご紹介します。それは国土交通省による「マンションの修繕積立金に関するガイドライン(平成23年4月)」です。これの要点をまとめると以下の通りです。

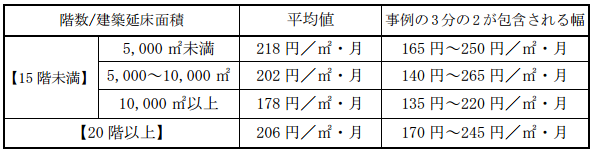

修繕積立金の目安を見る時は、専有部分の面積あたりの修繕積立金額を見るとよいでしょう。「1平米あたりいくらの負担になっているか?」ということです。基本的には上図の平均値を見てみるとよいでしょう。

購入しようとしているマンションで計算してみましょう。修繕積立金は面積で按分しますので、その住戸の所在階などは考慮せず、専有面積の平米数で割ると算出できます。住戸のその時点での修繕積立金が7,500円/月で75平米だったとします。

7,500円 ÷ 75平米 = 100円

となります。

そのマンションが8階建てで、延床面積(マンション全体の建物の面積)が12,000平米だとすれば、平均値は206円(上図より)ですから、半額以下となっています。

これは安くて得をしているわけではありません。本来ならば必要かもしれない金額から大幅に少ない修繕積立金であるために、将来的には修繕積立金を大幅にあげたり、多額の修繕一時金を集めたりしなければならないということです。言い換えれば、負債をかかえているようなものです。

本来ならば、(206円 × 75平米 = 15,450円)となり、15,450円が目安となるわけです。

上図を見ればわかるように、マンションの階数が高いほど必要な修繕積立金が高くなります。これは、高層マンションは修繕工事費が低層マンションよりも高くなる傾向が強いからです。

高層マンションを買うならば、修繕積立金が他のマンションより高くなることを理解しておかなければいけません。これは大事な注意点です。

念のためですが、この階数は購入する住戸の所在階で見ても意味がありません。対象となるマンションが何階建てであるかです。25階建ての3階部分を購入する方でも、20階建て以上の欄の数値で確認しなければなりません。