年収600万円・子育て世帯の住宅購入資金計画の相談事例

今回は家族構成が固まった子育て世帯がファイナンシャルプランナー(FP)に資金計画の相談に来られた事例を見ていきます。

○ 相談内容

家族構成 夫:34歳・会社員・年収600万円、妻:31歳・主婦、長女3歳、長男1歳。

将来のことも考えて、そろそろマイホームを購入したいと思っています。

郊外に一戸建て3800万円前後が希望です。

預貯金1000万円のうち700万円を自己資金に当てようかと考えています。

今後の住宅ローン返済と子どもの教育費を考えたとき、本当に購入しても大丈夫か漠然とした不安があります。

○ 解決の指針

マイホーム購入資金をライフプラン(生涯の生活設計)の中でしっかり位置づけることが重要です。

○ 進め方とポイント

【1】将来のライフイベントを予測

お子様の入学・進学など将来の家族のイベントを書き出します。そのための費用を予測します。

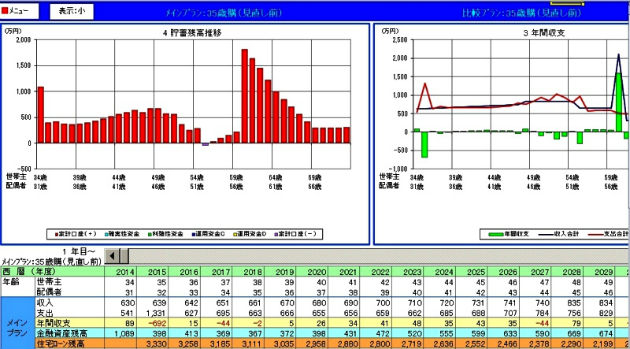

【2】ライフプランを作成(キャッシュフローを中心に)

今回の資金計画(自己資金と住宅ローンを仮設定)、マイホーム維持費用、家族のイベント費用を織り込んだキャッシュフロー表を作成します。毎年の総収入と総支出、金融資産残高の推移が長期に渡って展望してみます。収入の伸びはやや慎重なほうで見積もります。いつしか赤字の年が続いたり、金融資産残高がマイナスに陥ってしまうなど何らかの問題点や傾向に気付くことが出来ます。

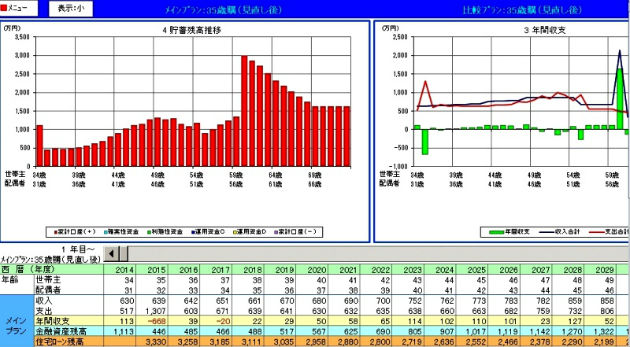

【3】ライフプラン見直しを検討

問題点などを改善できるようにライフプランの見直しや対策を検討します。対策では将来の収入増加(奥様が子育て一段落したら働きに出る)、および、支出削減(家計のムダ削減、保険の見直し、奨学金の活用など様々です)を考えてみます。

【4】実現可能なライフプランを確定(見直し後)

見直しを繰り返して実現可能なプランを一旦確定します。場合によってはスタートラインである希望価格帯を下げたりすることも出てくるでしょう。具体的な物件があれば、購入を進めるかどうか判断がつき易くなります。

【5】後々の点検も忘れずに

購入後の話になりますが、入居後6か月〜1年ぐらいで生活パターンが安定した時期にライフプランからの差異が発生していないかを点検しましょう。下振れしている場合、早めに軌道修正と新たな対策を考えます。そのためにも余裕を残したライフプランであることが必須です。

いかがでしたでしょうか?住宅資金は個別の事情で大きく左右するものです。よって一般論ではなくご自身のライフプランに基づく判断をしてみてください。世の中の実情に精通し、「客観的な見方」と「味方」をしてくれる専門家と相談しながらのほうがより安心感が湧くかもしれません。